トピックス

【前編】 社長必読! IPO準備前に決断すべき5つのこと

本記事は、これから株式上場(IPO)を目指すスタートアップの経営者・CFO・管理部門責任者の方々に向けた実務ガイドです。IPO準備は3年以上にわたり、法令・ガバナンス・会計・人材マネジメントなど多岐にわたる課題に同時並行で取り組む必要があり、決断すべき5つの意思決定は以下になります。

決断1:IPOプロジェクトの範囲と体制を明確化

決断2:スケジュール・期間・リソース配分の策定

決断3:外部機関選定と費用ガイドラインの設定

決断4:内部統制・ガバナンスの強化方針

決断5:事業計画・業績目標と投資家コミュニケーション戦略

上場を支援してきた飯田橋のコンフィアンス税理士法人が、上記内容を税務・会計の専門家の視点から、経営者が早期に知っておくべき論点と失敗しない進め方を解説します。前編ではIPO準備を始める前に把握すべき実態、スケジュール、ガバナンス、人材マネジメントに関して重要となるポイントをご説明します。読み終えるころには、自社に必要なタスク量とリソース、そして当法人に相談するメリットを具体的にイメージできる構成になっています。IPO準備の第一歩として、ぜひ最後までお読みください。

IPO準備を始める前に把握すべき「激務」の実態と経営陣の覚悟

IPO準備は、想像を超える業務量とスピード感が求められる『激務プロジェクト』です。監査法人・証券会社・弁護士・印刷会社との調整に加え、社内では経理・総務・人事・情報システム部門が一体となり、月次・四半期・年次で大量の資料作成と内部統制テストをこなさなければなりません。そのためには、経営陣が先頭に立ち、意思決定の迅速化と要員配置を徹底する覚悟が不可欠です。覚悟が甘いままスタートすると、後戻りのできない段階でリソース不足が顕在化し、スケジュール遅延や監査法人からの指摘により上場計画が白紙になるケースも少なくありません。また、事業計画の達成だけにフォーカスしてしまい、社内管理体制が脆弱でガバナンスが利かないなまま突っ走ることとなり、最後は架空の売上を上げることまで考えてしまった、、、ということにもなりかねません。当法人では、経営トップの意思決定支援とタスクの明確化により、早期に『激務の正体』を見える化することを推奨しています。

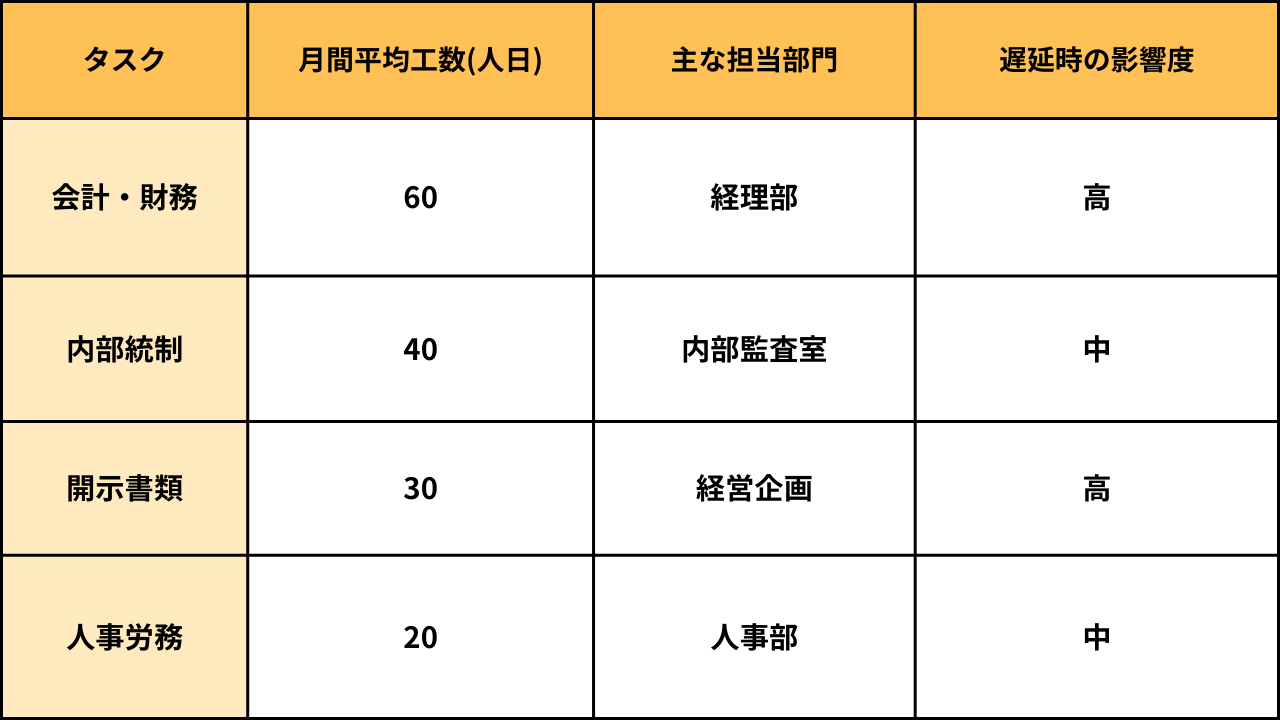

IPO準備企業が直面する激務タスク一覧と進捗管理のポイント

IPO準備に必要なタスクは大きく『会計・財務』『内部統制』『開示書類』『人事労務』『IT統制』『資本政策』に分類され、各タスクは月次・四半期・年次で頻度高く発生します。経理部門では決算早期化と開示書類作成対応、管理部門では社内規程の整備・改訂や稟議フローの構築、経営陣はガバナンスコードを念頭に置いた取締役会運営など、専門性が高い作業が継続的に発生します。この膨大なタスクを漏れなく管理するためには、WBS(Work Breakdown Structure)の作成とガントチャートによる進捗監視が必須です。担当者レベルではなく、経営陣が週次で進捗会議を開催し、課題を即時にエスカレーションする体制が望まれます。

●WBSに基づくタスク細分化と責任者割当

●週次モニタリング会議でのKPI・進捗率報告

●遅延タスクに対するリカバリプランの即時策定

●クラウド型タスク管理ツール(Asana、Backlog等)の導入検討

社内口外禁止ルールと情報管理リスク

IPO準備が始まると、上場予定情報は株価変動に直結する『インサイダー情報』になります。証券取引所のルールでは、上場準備情報を知る社内者は厳格に管理され、社外漏えいを防止しなければなりません。従業員のSNS投稿、取引先との雑談、クラウドストレージのアクセス権限ミスなど、情報漏えいの契機は至る所に潜んでいます。リスクを最小化するには、『プロジェクト関係者リスト』と『口外禁止誓約書』を整備し、四半期ごとに更新することが有効です。当法人では、情報管理規程の雛形提供と社内研修をセットで実施できる体制を確保し、違反時の罰則を明文化することで抑止力を高めています。

●プロジェクト関係者を最小限に限定

●共有フォルダのアクセス権を定期レビュー

●社内勉強会で情報管理リテラシーを向上

経営陣・プロジェクトリーダーが負う責任とガバナンス強化策

IPO準備では、経営陣が『コーポレートガバナンス・コード』に従い経営責任を果たしているかが審査対象になります。特に、取締役会の実効性評価、社外取締役の選任、内部通報制度の運用など、形式だけでなく実質的な機能を示す証跡が必要です。プロジェクトリーダーには、ガバナンス状況を定量・定性の両面で可視化し、取締役会資料として月次で報告する役割が課されます。万が一ガバナンス欠如が指摘されると、上場審査が停止し、信用失墜による取引先離脱リスクも発生します。当法人は、取締役会議事録レビューや外部有識者評価の導入可能な体制確保を通じ、企業価値向上と審査通過の両立を支援しています。

IPO準備中の転職流出を防ぐ組織体制と評価制度

激務が続くIPO準備期には、キーパーソンの離職が最も大きなリスクとなります。特に経理・情報システム人材は市場価値が高く、転職エージェントからの接触も頻繁です。離職率を抑えるためには、『短期インセンティブ』と『ストックオプション』を組み合わせた評価制度が有効です。さらに、業務負荷の可視化とタスクシェアによって一部社員に負担が集中しない仕組みを整える必要があります。働きやすい環境を裏付けるため、ハイブリッド勤務制度やフレックスタイム制を導入し、社員の心理的安全性を高める取り組みも欠かせません。

●ストックオプション付与のタイミングを年2回に分散

●成果連動ボーナスを四半期ごとに支給

●エンジニア・経理のタスクをRPAで自動化し負荷分散

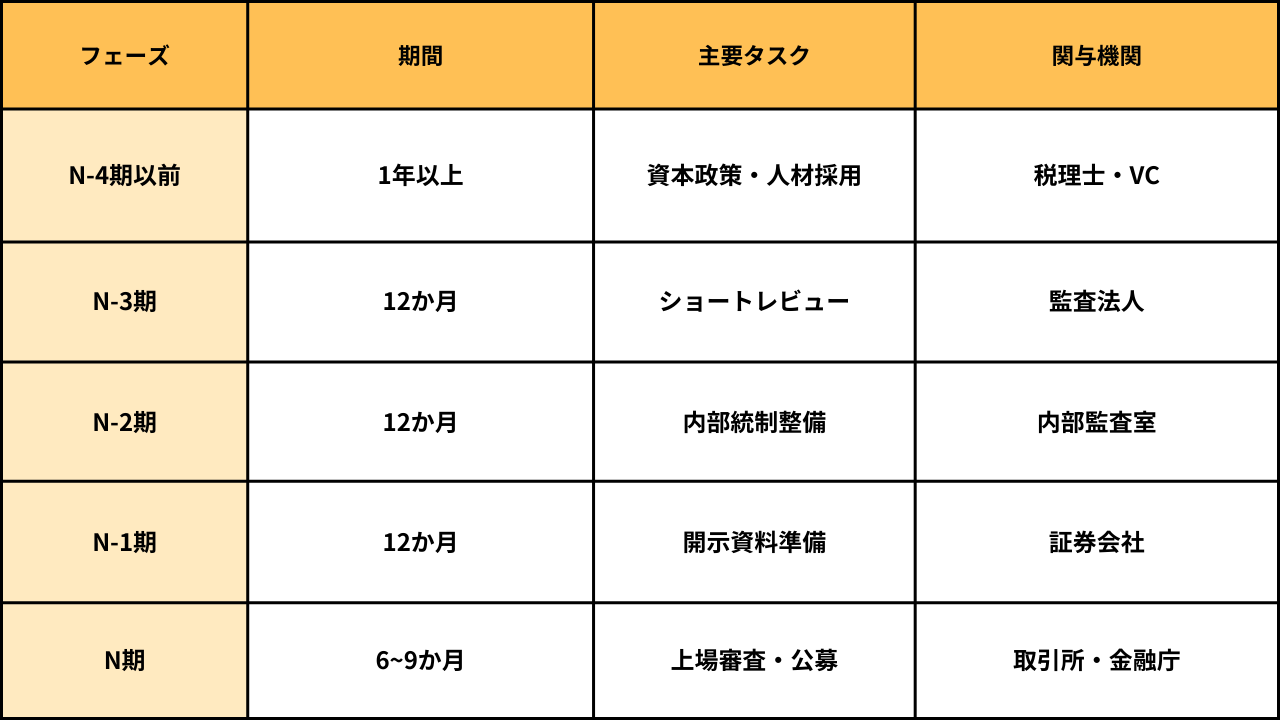

スケジュールと期間の全体像:上場準備ロードマップと新規上場直前フェーズの注意点

IPOまでの期間は一般的に3〜5年とされ、N-3期(上場3期前)から内部統制の整備・運用が本格化します。各フェーズにはクリティカルなマイルストーンがあり、特に直前期(N期)は申請書類の最終化と証券取引所・金融庁との折衝が集中します。したがって、N-3期での課題洗い出しとN-2期での改善完了がスムーズに進まない場合、N-1期以降のリカバリーは極めて困難になります。当法人では、過去の支援実績で培った『フェーズ別タスクリスト』を提供し、経営者がロードマップ全体を俯瞰できるよう支援しています。

一般的なIPO準備スケジュールと段階別期間目安

N-4期以前は上場意思決定と資本政策の策定、N-3期はショートレビューと課題抽出、N-2期は内部統制の整備・運用、N-1期は監査契約と開示資料準備、N期は上場審査申請と公募増資という流れが一般的です。それぞれのステージで要求される成果物と審査観点が異なるため、前倒しでタスクを実行し、後工程のバッファを確保するのが鉄則です。

事前予備調査から上場審査申請までの流れ

IPO準備のスタートは監査法人によるショートレビューです。ここで会計基準の適正性、内部統制の有効性、子会社管理など主要リスクが棚卸されます。その後、監査契約締結、主幹事証券選定、Ⅰの部・Ⅱの部や説明資料作成と進み、申請直前には法定開示書類のドラフトを証券取引所に提出しフィードバックを受けます。各ステップで指摘事項が解消されなければ次に進めない『ゲート制』になっているため、経営陣は迅速な判断で修正対応を指示する体制を整える必要があります。

直前期に集中する課題と社内連携のコツ

直前期(N期)では、会計監査の最終年度監査、Ⅰの部・Ⅱの部や説明資料の最終提出、金融庁との協議、公募価格の決定など一切の遅延が許されないタスクが並行します。この時期に最も機能するのが『クロスファンクショナル会議』です。経理・法務・総務・IT・人事の各責任者が毎朝15分のスタンドアップミーティングを行い、ボトルネックを即時共有することで、情報のサイロ化を防げます。当法人はマイルストーン管理表のテンプレートと、証券会社・監査法人を含む共有可能な体制を提供し、全関係者が同じ進捗をリアルタイムに把握できる環境を実現します。

プロジェクト体制の構築と人材マネジメント:プロジェクトチーム・バックオフィスの編成

IPO準備は部門横断型の大規模プロジェクトであり、経営陣直轄の専任チームを設置しない限りタスクが散逸します。特定部署の延長線として取り組むと、意思決定スピードが著しく低下し、監査法人への回答期限を守れない事態に陥ります。当法人では、CFOをヘッドとするPMO(Project Management Office)を中核に、経理・法務・人事・情報システムのサブチームを配置し、責任範囲と稟議ルートを明文化することを推奨しています。また、IPO準備は3年以上続く長期戦であるため、組織図をスライド1枚で示し、後任者が見ても機能する恒久的なガイドラインとすることがポイントです。

プロジェクトチーム編成ガイド:役割分担と体制構築の範囲

プロジェクトチームは、①会計・財務②内部統制③開示④IT統制⑤人事・労務⑥IR広報の六つの機能ブロックで編成するのが一般的です。各ブロックにリーダーとバックアップを指名し、兼務者には業務時間の50%以上を確保します。さらに、週次でPMO主導の横串ミーティングを開催し、依存タスクの調整を行うことで、サイロ化を防ぎ、審査指摘への対応を迅速化できます。当法人では、役割定義書と責任区分表のテンプレートを提供可能な体制を確保し、属人化を排除した運営を支援しています。

●会計・財務:月次決算、資本政策、監査対応

●内部統制:リスク評価、テスト、J-SOX報告

●開示:Ⅰの部・Ⅱの部、招集通知

●IT統制:アクセス管理、ログ監査

●人事・労務:ストックオプション、評価制度

●IR広報:投資家説明資料、PR戦略

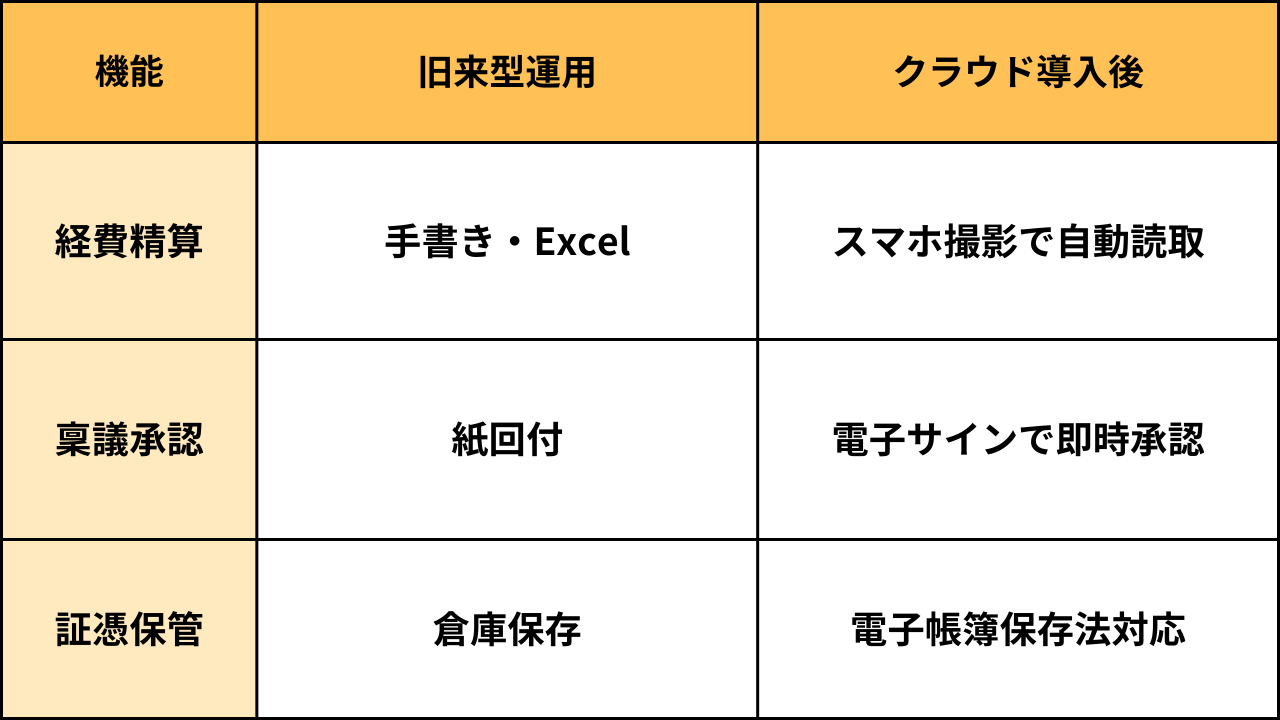

バックオフィス・事務部門の強化とシステム導入

IPO準備では、証拠書類の保管要件や監査対応で紙ベース作業が劇的に増加します。この負荷を軽減するには、経費精算・勤怠・ワークフロー・契約管理をクラウドで統合し、入力ルールを統一することが不可欠です。たとえば会計システムとワークフローをAPI連携させれば、領収書原本の電子化保存と仕訳自動起票が同時に達成され、証跡抽出がワンクリックで可能になります。当法人は『freee』『マネーフォワード』などの導入支援実績が豊富で、要件定義から移行テストまでワンストップで伴走します。

スタッフを激務から守る進捗管理と環境整備

高負荷の中でも離職を防ぐには、業務可視化と心理的安全性の確保が鍵です。プロジェクトボードで個々の残業時間とタスク量を見える化し、一定閾値を超えた場合は即時ヘルプを投入します。また、Zoom仮想オフィスやメンタルヘルス面談を定例化することで、リモート勤務者の孤立を防止できます。

社外コンサルティング会社・代行サービス活用のメリット

リソース不足を補う手段として、記者説明資料作成や内部統制テストのアウトソーシングが有効です。社内にノウハウが蓄積されにくい反面、短期間で専門品質を調達でき、キーパーソンの業務集中を回避できます。当法人は税務・会計に加え、内部統制評価や新基準導入のコンサルとも連携し、窓口一本化で調整コストを削減します。

内部統制・ガバナンス強化:SOX対応とコンプライアンス管理体制の整備

金融商品取引法は上場企業に内部統制報告書の提出を義務付けています。IPO審査では、整備・運用・評価の三つのフェーズが計画通りに循環しているかがポイントとなり、形だけのマニュアルでは不合格となります。また、改訂コーポレートガバナンス・コードでは多様性やサステナビリティへの取り組みを取締役会が監督することが求められ、従来のチェックリスト運用だけでは不足します。当法人は、リスクベースアプローチで重要業務プロセスを抽出し、文書化・評価・是正のPDCAを定着させる支援を行います。

内部統制報告書とSOX法の基礎を解説

内部統制報告書は、財務報告の信頼性を確保するための経営者評価書であり、J-SOXと呼ばれることもあります。米国SOX法を参考にしているため、文書化水準や整備評価手続きが厳格で、非上場企業には未知の作業が多数含まれます。具体的には、統制環境・リスク評価・統制活動・情報と伝達・モニタリングの五つの構成要素を網羅し、経営者による確認書を添付する必要があります。

コンプライアンス違反リスクの事前対策とチェックリスト

粉飾決算・インサイダー取引・個人情報漏えいなどの違反は、上場審査だけでなく上場後も致命的なレピュテーションリスクを招きます。当法人が提供可能なチェックリストは、法令遵守項目を300程度に分解し、リスク影響度と発生頻度で優先順位を設定しており、短時間で重要統制の抜け漏れを発見できます。

●経理不正の兆候把握:科目横断分析

●関連当事者取引のモニタリング

●個人情報保護法改正点の遵守

●反社会的勢力チェック

管理体制評価のポイントと上場審査への影響

証券取引所は、①整備状況②運用状況③改善サイクルの継続性を総合的に判断します。特に、内部監査室の独立性と取締役会への報告ルートが明確になっていない企業は、審査期間が長期化する傾向にあります。当法人では、第三者評価レポートの作成可能な体制確保と監査役との三者ミーティングをセットで実施し、審査官からの追加質問を最小化します。

ガバナンス強化に向けた規程整備と社内運用

規程類は作って終わりではなく、教育・運用・改善のトライアングルが機能して初めて『有効』とみなされます。年度更新のタイミングで全文書をレビューし、改訂履歴を残すことで監査法人への説明がスムーズになります。当法人提供可能な『規程管理台帳』は、版数・改定理由・承認者を一元管理できるため、ドキュメントスプロールを防止します。

まとめ:社長がIPO準備前に下すべき5つの意思決定

ここまで解説してきた通り、IPO準備は組織・資金・時間の三要素を同時に投下する企業変革プロジェクトです。経営トップが曖昧なまま走り出すと、途中で方針転換が頻発し、社員の疲弊とコスト増大を招きます。最後に、社長が着手前に下すべき5つの意思決定を整理し、確固たるロードマップ策定を促します。前編ではIPO準備を始める前に把握すべき実態、スケジュール、ガバナンス、人材マネジメントに関して重要となるポイントを解説させていただきました。後編では会計・財務周りに関する課題から外部機関との連携について解説し、リスク対策に事例をもとにお伝えしますのでご参考にしていただえますと幸いです。

決断1:IPOプロジェクトの範囲と体制を明確化

IPO準備の対象領域を宣言し、部門長のコミットメントを確保しましょう。専任PMOの設置と権限委譲を同時に行い、意思決定のボトルネックを排除します。

決断2:スケジュール・期間・リソース配分の策定

3年以上のロードマップを逆算し、フェーズごとに必要人員と予算を割り付けることで、後手対応を防ぎます。リソース不足が発覚した時点で、社外支援の可否を即決できるようガイドラインを事前に作成します。

決断3:外部機関選定と費用ガイドラインの設定

監査法人・主幹事証券・弁護士の候補を複数リストアップし、比較表で透明性のある選定を行います。費用上限を役員会で承認し、追加コスト発生時のエスカレーションルールを確立しましょう。

決断4:内部統制・ガバナンスの強化方針

内部統制は単年度では完成しません。まずはリスク評価の方針と独立した内部監査室の設置を決定し、継続的改善の文化を根付かせることが重要です。

決断5:事業計画・業績目標と投資家コミュニケーション戦略

成長ストーリーが語れないIPOは市場から評価されません。定量目標とKPIを設定し、投資家向け説明資料に一貫したメッセージを盛り込みましょう。

IPOの準備ならコンフィアンス税理士法人にご相談ください

IPOは『やりながら学ぶ』にはリスクが大きすぎる挑戦です。当法人は、大手アカウンティングファーム出身の公認会計士・税理士が中心に多様なバックグラウンドを持つ在籍公認会計士や税理士など多数の専門家が在籍し、豊富な知識と経験を活かし、企業に寄り添った支援を行います。激務を乗り切る体制整備から監査法人・主幹事証券との折衝同席まで、ワンストップで伴走いたします。まずはお気軽にお問い合わせフォームまたはお電話でご連絡ください。貴社の上場成功を、私たちが全力でサポートいたします。

この記事を書いた人

共同代表

(公認会計士・税理士・CFP)

熊谷 和哉

2000年有限責任監査法人トーマツ入社、上場会社の会計監査とともに、会計基準対応・IPO支援・内部統制構築等アドバイザリー業務に従事

2021年、20年超所属したトーマツ退社後、これまでの経験・知見を活かして自らが主体となるべく、デロイト トーマツ出身者を中心とした税理士法人・会計コンサルティングファームであるコンフィアンスグループを設立し共同代表として参画